La marque de distributeur, une stratégie commerciale en pleine croissance

En tant que fabricant, vous pouvez créer un nouveau produit très spécifique pour un détaillant qui y apposera son logo et son étiquette. Il s'agit d'un contrat exclusif. Les clients du détaillant savent à quelle qualité ils peuvent s'attendre et ont donc une confiance aveugle dans le fait qu'ils ont la garantie d'un produit de haute qualité. Ces marques de distributeur sont directement en concurrence avec les marques dites "A" et sont en plein essor, en particulier en Europe. Elles devraient même se développer à l'échelle internationale. Comment se comporte la marque de distributeur (MDD) dans le contexte économique actuel?

Il y a plus de cent ans, les magasins ne vendaient que des produits de marque "A". Mais l'intensification de la concurrence a contraint les détaillants à s'élever au-dessus de leurs concurrents grâce aux marques de distributeur. Ils ont ainsi découvert un nouveau potentiel leur permettant de fidéliser leur clientèle - les consommateurs accordant leur confiance à leur magasin - et d'augmenter leurs marges.

Au départ, les marques de distributeur étaient considérées comme des produits de moindre qualité que les marques nationales. Toutefois, cette perception a commencé à changer dans les années 1970 et 1980, lorsque les détaillants ont commencé à investir dans la recherche et le développement pour s'assurer que leurs produits sous marque de distributeur égalaient, voire dépassaient, la qualité des marques nationales. Cette révolution de la qualité a provoqué un retournement de situation, les consommateurs commençant à reconnaître la valeur et le caractère abordable des produits sous marque de distributeur.

Les marques de distributeurs et la crise

Toutefois, la marque de distributeur est également un modèle qui a évolué en fonction de la situation économique. "Dès qu'il y a une crise et que les gens craignent pour leur avenir, les consommateurs cherchent de limiter leurs dépenses", explique Barbara Deleersnyder, professeure en Marketing Analytics à l'université de Tilburg.

"Comment remplacer le Coca-Cola, très cher, par une marque maison? Il y aura inévitablement une différence de goût, mais ce n'est pas le cas pour beaucoup d'autres produits. Le lait a exactement le même goût, quelle que soit la marque. Ce lait provient de la même ferme que celui d'un Campina ou d'un autre acteur plus important de la même catégorie. Nos recherches ont montré qu'en situation de crise, les consommateurs se tournent vers des variantes moins chères au détriment des variantes plus chères."

"Ils se tournent moins vers d'autres catégories, mais chaque fois qu'il y a une crise, ils sont incités à expérimenter des produits moins chers et les marques de distributeurs les stimulent. Puis, lorsque la situation s'améliore, ils reviennent aux marques plus chères. Les gens recommencent alors à acheter du Coca-Cola plutôt que du River Cola. Mais ce retour en arrière est moins important."

"Chaque fois qu'il y a une crise, les gens passent d'une chaîne de supermarché comme Albert Heijn à un magasin de hard discount comme Aldi. Une fois sur place, ils apprennent à mieux apprécier les produits. Et comme Aldi et Lidl proposent presque exclusivement des marques de distributeur, l'offre de ces marques va encore augmenter. Si vous étudiez les chiffres relatifs aux parts de marché des marques de distributeur, vous constaterez que dans les pays où les hard discounters sont très forts, ces parts vont se renforcer. Les hard discounters continuent d'augmenter, mais moins fortement que les années précédentes. Toutefois, la part des marques de distributeur continuera d'augmenter. J'en suis convaincue."

Les marques de distributeur contre les marques A

D'après les tests effectués par des experts en goût de l'Algemeen Dagblad - en tenant compte du fait qu'il ne s'agit pas d'une étude scientifique - les marques de distributeur ne sont pas inférieures aux marques de distributeur. Les saucisses à grignoter de G'woon, la marque maison de Boons et Spar, ont laissé la marque A Unox loin derrière et le fromage blanc allégé Jumbo a surpassé Almhof et Campina. De manière très surprenante, le Freeway Cola Zero de Lidl a battu Coca-Cola.

Les consommateurs comparent les prix et choisissent, mais ils ont également intérêt à comparer le contenu des marques A et des marques de distributeur. En effet, une étude de l'Association néerlandaise des consommateurs a révélé que les emballages des marques de distributeurs contiennent régulièrement plus de contenu que ceux des marques A. Les emballages des marques A ont la même taille que ceux des marques de distributeurs. Les emballages des marques A sont de la même taille, voire plus grands, mais contiennent moins de produit. Selon l'association de consommateurs, c'est surtout le cas des détergents et des tablettes pour lave-vaisselle. Par exemple, une boîte de Sun contient 21 tablettes de lave-vaisselle et celles des marques privées en contiennent 40, alors qu'il s'agit d'un emballage plus petit.

Succès européen

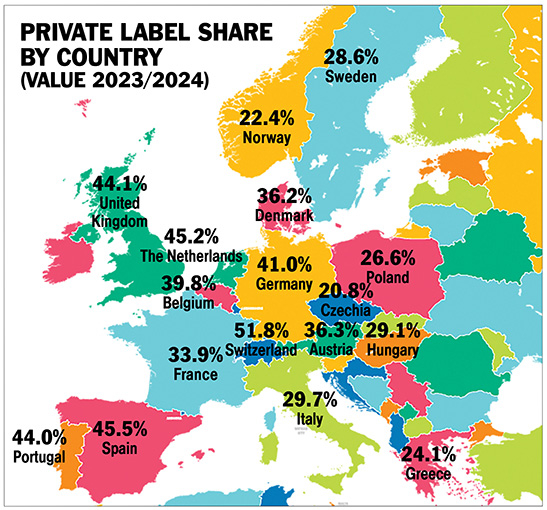

Dans la plupart des pays européens, les marques de distributeurs sont en plein essor. "En Europe, la part des marques de distributeur est toujours supérieure à 20% dans tous les pays où le commerce de détail est sérieux", explique la professeure Deleersnyder. "Ce chiffre peut atteindre plus de 40% dans les pays où les hard discounters sont très présents. En Amérique, ce chiffre n'atteint plus que 23% environ. Ils sont donc un peu à la traîne. Là-bas, l'ensemble des marques de distributeur et des marques privées est encore dans une phase un peu plus ancienne."

Selon la PLMA (Private Label Manufacturers Association International) sur son site officiel, c'est surtout en 2023 que les consommateurs se sont tournés en masse vers les marques de distributeurs en raison de l'inflation élevée. En 2021, le COVID-19 a permis d'accroître la part de marché des marques A et des produits haut de gamme. L'année 2023 a été une véritable année de succès pour la marque privée. Dans la dernière mise à jour de l'International Private Label Yearbook de PLMA pour le premier trimestre 2024, les données montrent des parts de marché de la MDD en plein essor dans 17 pays européens, comme le rapporte NielsenIQ.

La part de marché globale de la MDD a connu une croissance et a atteint 38,2% sur la base des données du 1er trimestre 2024, soit une augmentation de 0,9% par rapport au 1er trimestre 2023. L'étude montre une augmentation notable du nombre de marques de détail dans 16 des 17 pays étudiés, la Suisse étant la seule exception, qui a enregistré une légère baisse de la part de marché de la MDD.

L'Europe continue de confirmer sa domination sur le marché mondial des marques de distributeur, avec 10 marchés conservant une part de marché supérieure à 30% et six marchés franchissant le seuil des 40%. Le Portugal (+3,1%), l'Espagne (+1,7%), la France (+1,3%) et la République tchèque (+1,1%) ont enregistré une croissance notable de la part de marché des marques de distributeur. Malgré un recul, la Suisse conserve sa position de pays ayant la part la plus élevée parmi les 17 pays, avec 51,8%.

"En Suisse, les discounters sont puissants et le marché est très concentré avec deux acteurs dominants qui représentent ensemble près de 70% du marché", explique la professeure Deleersnyder. "Si vous regardez le paysage de la vente au détail, vous verrez que dans certains pays, il y a quelques détaillants dominants qui poussent très fort leurs marques de distributeur. Au Royaume-Uni, Tesco détient un tiers du marché. En Allemagne, ce sont les discounters qui dominent.

"Il y a donc deux explications: en tant que pays, vous avez des hard discounters très dominants qui ont tous leur propre marque, comme en Espagne avec Mercadona. Ils proposent presque exclusivement des marques de distributeur. On obtient ainsi un pays très fort en matière de marques de distributeur. Une autre explication est que le marché de la vente au détail est très concentré et qu'il n'y a qu'un petit nombre de grands vendeurs. Au Royaume-Uni, il s'agit de Tesco et aux Pays-Bas, de Jumbo et d'Albert Heijn. En Belgique, le paysage des détaillants est un peu plus fragmenté. Il n'y a pas deux ou trois détaillants dominants. La répartition est plus équilibrée, mais les discounters sont puissants. Mais la Belgique reste un peu en retrait par rapport au Royaume-Uni et à l'Allemagne."

Les données de NielsenIQ montrent également que les denrées périssables et les aliments surgelés, les confiseries et les snacks, ainsi que les aliments prêts à consommer sont les trois catégories les plus importantes en termes de part de valeur des marques de distributeurs, représentant une moyenne de 47,3%, soit un total de 250 milliards d'euros dans les 17 pays européens étudiés. Les ventes totales de marques de distributeurs dans ces pays ont augmenté de 31 milliards d'euros.

Acheter moins au niveau national

On observe également en Europe une tendance à rendre les stratégies d'achat plus efficaces. Un article paru dans De Tijd révèle qu'Albert Heijn et Delhaize, du groupe de supermarchés néerlandais Ahold Delhaize, vont coopérer davantage dans l'achat de produits sous marque de distributeur. Ils achèteront ensemble 200 produits pour leurs marques privées, en plus des 700 produits qu'ils achètent déjà ensemble depuis qu'ils sont devenus des sociétés sœurs à la suite d'une acquisition en 2015. Il s'agit notamment de papier hygiénique, mais aussi de la marque maison de chocolat Delicata. En achetant ensemble, les chaînes jouent sur leur échelle et peuvent négocier des prix plus bas auprès des fabricants. Elles réalisent ainsi des économies, ce qui se répercute sur leurs bénéfices.

Aldi et Carrefour achètent également moins au niveau national et plus au niveau international pour réduire les coûts. Aldi, par exemple, achètera conjointement 80% de l'approvisionnement de ses magasins européens. Actuellement, ce pourcentage varie entre 50 et 70% d'un pays à l'autre. Les sièges nationaux achètent eux-mêmes beaucoup d'articles, ce qui fait perdre à la chaîne des économies d'échelle. Tout cela pour fixer des prix plus compétitifs. Il y a deux ans, Carrefour a également centralisé sa politique d'achat pour les marques de distributeur. Il n'y a donc plus de différence entre le papier hygiénique français, espagnol et belge. Quant à l'impact sur les fabricants belges, personne ne peut prédire quoi que ce soit. Selon Fevia, cette tendance rend encore plus urgent le maintien de la compétitivité des entreprises.

Impact de la baisse des marques de distributeurs

La presse a rapporté que les hard discounters, dont Aldi, réduiraient considérablement le nombre de marques de distributeur. Selon vous, cela a-t-il un impact sur l'augmentation de la part des marques de distributeur, professeure? "Il est important de faire la distinction suivante: le nombre de marques de distributeur n'a certainement pas diminué chez les hard discounters, mais il demeure. En revanche, le nombre de marques de fabricants augmente chez Aldi et Lidl."

"L'assortiment s'est donc un peu élargi; la proportion de marques de distributeur est donc plus faible, mais leur nombre est moins important. Cela incite davantage de personnes à visiter les discounters et à se tourner plus souvent vers une marque A. Le magasin attire donc plus de clients. D'un autre côté, nous constatons que les supermarchés grand public ont considérablement augmenté leur part de marques de distributeur ces dernières années, avec des marques de distributeur à bas prix (pour concurrencer les discounters bon marché) et des marques de distributeur haut de gamme de bonne qualité. Sur le marché, nous n'observons donc toujours pas de baisse du nombre de marques de distributeur vendues."

Fabricant inconnu

Les marques de distributeur incarnent malgré tout une sorte d'ironie. Les consommateurs font confiance à la marque privée, mais dans la plupart des cas, ils ne savent pas qui est le producteur. "Le détaillant et le producteur veulent que les choses restent ainsi", explique la professeure Deleersnyder. "Coca-Cola déclare d'ailleurs ouvertement - et ils sont très explicites à ce sujet - qu'ils ne produiront jamais de marque privée/marque de distributeur pour un détaillant. Ils peuvent se le permettre parce qu'aucun détaillant ne peut imiter leur qualité et leur goût."

"Beaucoup d'autres fabricants produisent leur propre marque, mais en même temps ils produisent pour le détaillant. Ce dernier vend ce produit aux deux tiers du prix. Le producteur préférerait que le consommateur ne sache pas qu'il produit également cette marque privée pour le détaillant. Pensez à Leo: c'est Olé chez Aldi. C'est assez frappant. Mais dans un certain nombre de catégories, ils ne veulent absolument pas que les consommateurs connaissent l'origine. Par conséquent, les détaillants ne sont pas autorisés à dire qui est le fabricant."

Mme Deleersnyder et ses collègues de l'université de Tilburg connaissent l'identité du producteur dans un certain nombre de cas. "Dans certains pays, comme l'Allemagne, il est obligatoire d'inscrire le nom ou l'adresse du producteur sur chaque produit. C'est ainsi que, dans le cadre de nos recherches, nous avons pu découvrir le fabricant d'une marque maison pour Aldi, par exemple. En fait, l'adresse de ce fabricant correspondait à celle d'un grand fabricant d'autres marques. Nous savions alors que nous avions affaire à ce que nous appelons un double fournisseur, car il s'agit d'un fabricant qui produit les deux marques. Mais si l'adresse correspond à une adresse qui ne peut être reliée à aucun autre fabricant, il s'agit alors d'un fabricant exclusif qui ne produit que pour le détaillant. Il peut aussi s'agir d'une usine créée par le détaillant, mais cela n'arrive pas souvent."

Les contrats d'une durée moyenne de trois ans y sont pour beaucoup. "Les fabricants sont très désireux de produire pour de très grands détaillants comme Aldi et Lidl, car ils génèrent un chiffre d'affaires très important. Le prix qu'ils obtiennent peut être inférieur à celui qu'ils obtiennent auprès d'un détaillant ordinaire, mais étant donné les volumes importants qu'ils réalisent, l'activité reste très rentable. C'est pourquoi de nombreux fabricants veulent fidèlement produire pour leurs détaillants."

"Toutefois, les contrats ne durent que quelques années, puis un nouvel appel d'offres - c'est-à-dire le processus par lequel un client annonce qu'il souhaite conclure un contrat et demande aux entreprises de soumettre des offres - est lancé. En d'autres termes, d'autres fabricants peuvent également soumissionner pour cet appel d'offres, puis il est décidé qui devient le nouveau fabricant de cette marque de distributeur. Le fabricant n'est donc jamais sûr de pouvoir produire cette marque privée pendant longtemps." Pour le consommateur non averti, le fait qu'il y ait un autre fabricant n'a pas d'importance. Il voit le même emballage avec le logo du même détaillant. Comme si rien n'avait changé.

La marque privée dans le commerce électronique

Avec l'Internet et les réseaux sociaux, le commerce électronique (ou la vente au détail en ligne) gagne énormément d'importance. Toutefois, les marques de distributeur sont plus controversées. "On ne peut pas mettre 20 produits sur une page", estime la professeure Deleersnyder. "Il faut toujours qu'il y en ait un en premier. Que choisissez-vous ensuite? Celui qui vous rapporte le plus. Il s'agit très souvent de la marque maison. Les marges bénéficiaires y sont plus importantes, mais les prix sont généralement un peu plus bas."

Selon Tom Cornelis, spécialiste Gfk du site web Gondola, l'achat en ligne est de toute façon appelé à durer: "La part de marché a légèrement baissé (en 2023), mais nous étions toujours à un niveau beaucoup plus élevé qu'avant le Corona. Environ 1,5 million de ménages belges ont acheté des produits de grande consommation en ligne (produits à vente rapide à un prix relativement bas); avant la pandémie, ils étaient 1 million. Il s'agit donc d'une croissance significative."

"Les jeunes de moins de 30 ans sont les plus fervents acheteurs en ligne. Le déclin actuel des achats en ligne ne concerne que ce groupe, car ils retournent désormais un peu plus souvent dans les bars et les restaurants. La nouvelle habitude d'acheter en ligne, en particulier chez les consommateurs plus âgés, s'est toutefois maintenue. Et il s'agit bien sûr d'un groupe important dans la société. N'oublions pas qu'en Belgique, nous sommes toujours à la traîne par rapport à nos pays voisins." Pour les produits alimentaires, le commerce électronique reste difficile. Ce n'est pas une coïncidence si c'est à ce segment que les marques de distributeur doivent leur succès.