Private label als stevig groeiend businessmodel

Als producent kan je een nieuw en heel specifiek product maken voor een retailer die er dan zijn logo en label op zet. Het is een exclusieve overeenkomst. De klanten van de retailer weten welke kwaliteit dat ze kunnen verwachten en vertrouwen er dan ook blindelings op dat ze altijd een product van een hoog niveau in handen krijgen. Dat huismerk concurreert stevig met het zogenaamde A-merk en is enorm in opmars, vooral dan in Europa. Meer nog, er wordt een groei verwacht op internationaal niveau. Hoe situeert private label zich in de huidige economische context?

Meer dan honderd jaar geleden verkochten de winkels uitsluitend de producten van A-merken. Maar de heviger wordende competitie dwong de retailers om boven de concurrenten uit te steken door middel van eigen merken. Ze ontdekten daarbij een nieuw potentieel waarbij ze aan klantenbinding konden doen – de consument gaf zijn vertrouwen aan hun winkels – en waardoor ze hun marges konden vergroten.

Aanvankelijk waren private labels alternatieven van lagere kwaliteit dan nationale merken. Deze perceptie begon echter te veranderen in de jaren zeventig en tachtig, toen detailhandelaren begonnen te investeren in onderzoek en ontwikkeling, om ervoor te zorgen dat hun huismerkproducten de kwaliteit van nationale merken evenaarden of zelfs overtroffen. Deze kwaliteitsrevolutie zorgde voor een kentering, omdat consumenten de waarde en betaalbaarheid van private label-producten begonnen te erkennen.

Private label en de crisis

Private label is echter ook een model dat geëvolueerd is uit de economische situatie. "Op het moment dat er een crisis is en de mensen bang zijn voor hun toekomst, gaat de consument kijken hoe hij of zij kan besparen", stelt professor Barbara Deleersnyder, hoogleraar Marketing Analytics aan de Universiteit van Tilburg.

"Hoe kan ik de toch wel dure Coca-Cola vervangen door een huismerk? Die smaakverschillen zal je wel proeven, maar voor heel wat andere producten is dat niet het geval. Melk proeft precies hetzelfde ongeacht het huismerk. Die melk komt uit dezelfde koeienstal als die van een Campina of een andere grotere speler in diezelfde categorie. Uit ons onderzoek is gebleken dat mensen in een crisissituatie hun aankopen gaan verschuiven van duurdere naar goedkopere varianten."

"Naar andere categorieën verschuiven doen ze minder, maar telkens er een crisis is, zijn ze getriggerd om te experimenteren met goedkopere producten en is er een boost van de private labels. Als het dan weer beter gaat, wordt er terug verschoven naar de duurdere merken. Men gaat dan weer Coca-Cola kopen in plaats van River Cola. Maar die terugswitch is minder groot."

"Telkens er een crisis is, switchen mensen van een Albert Heijn naar een harddiscounter zoals Aldi. Eens daar gaan ze die producten beter leren appreciëren. En vermits bij Aldi en Lidl bijna uitsluitend huismerken worden aangeboden, gaat er opnieuw een boost zijn in het aanbod van die huismerken. Als je de cijfers van de private label-share bestudeert, ga je zien dat in de landen waar harddiscounters heel sterk staan, die aandelen versterken. Harddiscounters zijn nog steeds aan het stijgen, maar minder sterk dan de vorige jaren. Het aandeel van de huismerken zal echter nog toenemen. Daar ben ik zeker van."

Private label versus A-merk

Uit testen van het Algemeen Dagblad uitgevoerd door smaakexperts – rekening houdend dat dit geen wetenschappelijk onderzoek is – doen de huismerken niet onder voor de A-merken. De knakworsten van G'woon, het huismerk van Boons en Spar, lieten A-merk Unox ver achter zich en de Jumbo magere kwark schoot zowel Almhof als Campina voorbij. Heel verrassend is dat de Freeway Cola Zero van Lidl Coca-Cola versloeg.

De consument vergelijkt de prijzen en kiest, maar hij doet er ook goed aan om de inhoud van A- en huismerken te vergelijken. Uit een onderzoek van de Nederlandse Consumentenbond blijkt namelijk dat de verpakkingen van huismerken regelmatig meer inhoud hebben dan A-merken. De verpakkingen van A-merken zijn even groot of zelfs groter, terwijl er minder product in zit. Volgens de Consumentenbond gebeurt dit vooral bij wasmiddelen en vaatwastabletten. Zo bevat een doos van Sun 21 vaatwastabletten en die van huismerken 40, terwijl dit een kleinere verpakking is.

Europees succes

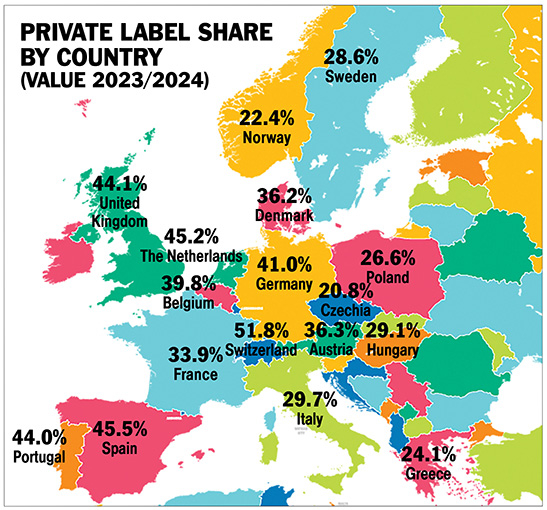

In het grootste deel van Europa neemt private label een hoge vlucht. "In Europa zitten we wat huismerken betreft altijd over de 20% in elk serieus retailland", zegt professor Deleersnyder. "Dat gaat tot meer dan 40% in landen waar de harddiscounters heel sterk staan. In Amerika gaat dat nu nog maar tot rond de 23%. Die hinken dus een beetje achterop. Daar is heel het private label- en huismerken-gebeuren nog in een iets oudere fase."

Vooral in 2023 schakelden de consumenten massaal over naar de huismerken vanwege de hoge inflatie, aldus PLMA (Private Label Manufacturers Association International) op de officiële website. In 2021 had je COVID-19 en was er een stijging qua marktaandeel voor A-merken en premiumproducten. 2023 was een waar succesjaar voor private label. In de laatste update van PLMA's International Private Label Yearbook voor het eerste kwartaal van 2024 laten de gegevens bloeiende private label-marktaandelen in 17 Europese landen zien, zoals gerapporteerd door NielsenIQ.

Het totale huismerkenaandeel heeft een groei doorgemaakt en bereikte 38,2% op basis van de gegevens van het eerste kwartaal van 2024, wat een stijging betekent van 0,9% vergeleken met het eerste kwartaal van 2023. Uit het onderzoek blijkt een opmerkelijke toename van het aantal retailmerken in 16 van de 17 onderzochte landen, met Zwitserland als enige uitzondering, waar een lichte daling van het aandeel huismerken te zien is.

Europa blijft zijn dominantie op de mondiale private label-markt bevestigen, waarbij tien markten een marktaandeel van meer dan 30% behouden en zes markten de drempel van 40% overschrijden. Een opmerkelijke groei van het aandeel private labels werd waargenomen in Portugal (+3,1%), Spanje (+1,7%), Frankrijk (+1,3%) en Tsjechië (+1,1%). Ondanks een daling behoudt Zwitserland zijn positie als het land met het hoogste aandeel van de 17 landen, namelijk 51,8%.

"In Zwitserland staan die discounters sterk en heb je een erg geconcentreerde markt met twee dominante spelers, samen goed voor bijna 70% van de markt”, verklaart professor Deleersnyder. "Als je kijkt naar het retaillandschap ga je zien dat er in sommige landen een paar dominante retailers zijn die hun huismerk heel hard naar voren schuiven. In het VK heeft Tesco een derde van de markt in handen. In Duitsland zijn het puur de discounters."

"Er zijn dus twee verklaringen: als land heb je heel dominante harddiscounters die allemaal hun eigen merk hebben, zoals in Spanje met Mercadona. Die bieden bijna uitsluitend private labels aan. Daarmee krijg je een heel sterk private labelland. Een andere verklaring is een heel geconcentreerde retailmarkt met slechts een paar echte toppers. In het VK is dat Tesco en in Nederland zijn dat Jumbo en Albert Heijn. In België hebben we een iets meer versnipperd landschap met retailers. Je hebt niet zo'n twee of drie dominante retailers. Het is meer gelijkmatig verdeeld, maar de discounters staan wel sterk. Maar dat maakt dat België toch wat achterloopt op het VK en Duitsland."

Uit de gegevens van NielsenIQ blijkt ook dat bederfelijke en diepvriesproducten, zoetwaren en snacks, en kant-en-klare voeding de top drie-categorieën vormen wat betreft het aandeel van de private label-waarde, goed voor een gemiddelde van 47,3%, wat neerkomt op een totaal van 250 miljard euro in de 17 gevolgde Europese landen. De totale huismerkverkoop in deze landen is met 31 miljard euro gegroeid.

Minder nationaal kopen

Er is ook een trend binnen Europa om de aankoopstrategie efficiënter te maken. Uit een artikel in De Tijd blijkt dat Albert Heijn en Delhaize, van de Nederlandse supermarktgroep Ahold Delhaize, meer gaan samenwerken bij de aankoop van huismerkproducten. Die gaan 200 producten voor hun huismerken samen aankopen, boven op de 700 die ze al samen aankopen sinds ze door een overname in 2015 zusterbedrijven zijn. Het gaat om wc-papier, maar ook de chocolade van het huismerk Delicata. Door samen in te kopen spelen de ketens hun schaal uit en kunnen ze lagere prijzen bedingen bij fabrikanten. Zo sparen ze kosten uit, wat hun winst ten goede komt.

Ook Aldi en Carrefour kopen minder nationaal en meer internationaal in om kosten uit te sparen. Zo zal Aldi 80% van het aanbod in zijn Europese winkels gezamenlijk inkopen. Nu schommelt dat van land tot land tussen 50 en 70%. De landelijke hoofdkantoren kopen heel wat artikelen zelf in, waardoor de keten schaalvoordelen misloopt. Allemaal om scherpere prijzen te kunnen stellen. Carrefour centraliseerde zijn aankoopbeleid voor huismerken eveneens twee jaar geleden. Dit betekent dat er geen verschil meer is tussen Frans, Spaans en Belgisch toiletpapier. Over de gevolgen voor de Belgische fabrikanten kan niemand iets voorspellen. Volgens Fevia is het door de tendens extra urgent te waken over de competitiviteit van de bedrijven.

Impact van verlaging private labels

In de pers werd gemeld dat de harddiscounters, inclusief Aldi, het aantal private labels flink zouden verlagen. Heeft dat een impact op het stijgende private label-aandeel, professor Deleersnyder? "Belangrijk om volgend onderscheid te maken: het aantal huismerken is zeker niet omlaag gegaan bij de harddiscounters, maar blijft behouden. Terwijl gaat het aantal fabrikantenmerken omhoog in Aldi en Lidl."

"Het assortiment is dus wat uitgebreid; waardoor de verhouding private labels lager is, maar niet zozeer het aantal. Dat maakt wel dat er meer mensen de discounters bezoeken en vaker voor een A-merk gaan kiezen. De winkel trekt dus wel meer klanten aan. Anderzijds zien we dat vooral de gewone supermarkten de laatste jaren hun aandeel van huismerken flink hebben uitgebreid met budget private labels (om te concurreren met goedkope discounters) en premium private labels van goede kwaliteit. Op de markt zien we dus nog steeds geen terugval van het aantal huismerken dat verkocht wordt."

Producent onbekend

Er is wel een ironische factor verbonden aan private label. De consument betrouwt het huismerk, maar hij zal in de meeste gevallen niet weten wie de producent is. "Retailer en producent willen dat zo houden", zegt professor Deleersnyder. "Coca-Cola geeft openlijk toe – en ze zijn daar heel expliciet in – dat ze nooit voor een retailer een huismerk/private label zullen produceren. Die kunnen zich dat permitteren omdat geen enkele retailer hun kwaliteit en smaak kan nabootsen."

"Heel wat andere fabrikanten produceren hun eigen merk, maar tegelijkertijd produceren ze ook voor de retailer. Die laatste verkoopt dat product voor twee derde van de prijs. De producent heeft liever niet dat de consument weet dat ze ook dat huismerk maken voor de retailer. Denk aan Leo: dat is Olé bij Aldi. Daar is het vrij frappant. Maar in een aantal categorieën willen ze volstrekt niet dat de consument de herkomst weet. Met als gevolg dat de retailers niet mogen zeggen wie de fabrikant is."

Deleersnyder en haar collega's van de Universiteit van Tilburg weten in een aantal gevallen wel wie de producent is. "Er zijn een aantal landen, zoals Duitsland, waarin het verplicht is om op elk product de producent of het adres van de producent neer te schrijven. Dat is eigenlijk hoe wij in ons onderzoek hebben kunnen achterhalen welke fabrikant een huismerk voor bijvoorbeeld Aldi maakt. Het adres van die fabrikant kwam namelijk overeen met het adres van een grote fabrikant van andere merken. Toen wisten we dat we te doen hadden met wat we een dual supplier noemen, omdat het een fabrikant is die beide maakt. Maar als het adres overeenkwam met een adres dat totaal niet kon gelinkt worden aan een andere fabrikant, dan had je een exclusieve fabrikant die enkel voor de retailer produceert. Of het was een fabriek die ook door de retailer was opgezet, maar dat wordt niet vaak gedaan."

Heel veel heeft te maken met de contracten van gemiddeld drie jaar. "Fabrikanten willen heel graag produceren voor heel grote retailers zoals Aldi en Lidl omdat die zo'n grote omzet genereren. De prijs die ze daar krijgen is wel onder de prijs die ze van een gewone retailer krijgen, maar gezien ze zo'n grote volumes draaien, is dat nog steeds een heel winstgevende activiteit. Heel wat fabrikanten willen dus trouw voor hun retailers produceren."

"De contracten duren echter maar een aantal jaren en dan wordt er opnieuw een tender – de procedure waarbij een opdrachtgever bekendmaakt dat hij een opdracht wil laten uitvoeren en bedrijven vraagt om een offerte in te dienen – uitgeschreven. Dat wil zeggen dat ook andere fabrikanten op die tender kunnen inschrijven en dan wordt er beslist wie de nieuwe fabrikant van dat private label wordt. De producent is dus nooit zeker dat hij lange tijd dat huismerk kan produceren." Voor de onwetende consument maakt het niet uit dat er een andere fabrikant is. Hij krijgt dezelfde verpakking met datzelfde logo van de retailer te zien. Alsof er niets is veranderd.

Private label in e-commerce

Met het internet en sociale media wordt e-commerce (of online retailing/e-retail) almaar belangrijker. Wat private label betreft is het echter controversiëler. "Je kan geen 20 producten op een pagina zetten", meent professor Deleersnyder. "Er moet altijd eentje eerst staan. Wat kies je dan? Waar je het meest op verdient. Dat is heel vaak het eigen huismerk. Daar zijn de winstmarges groter, maar de prijzen liggen doorgaans iets lager."

Online kopen is sowieso een blijver, zegt Tom Cornelis, Gfk-specialist op de Gondola-website: "Het marktaandeel was (in 2023) een beetje gezakt, maar we zaten toen wel nog op een veel hoger niveau dan voor corona. Ongeveer 1,5 miljoen Belgische gezinnen kochten online FMCG-producten (snel verkochte producten tegen een relatief lage prijs); voor de pandemie waren dat er 1 miljoen. Dat is dus een aanzienlijke groei."

"De meest fervente online-shoppers zijn jongeren onder de dertig jaar. De huidige daling in het online shoppen zit net bij die groep, want zij gaan nu weer wat meer op café en restaurant. De nieuwe gewoonte van online kopen, zeker bij oudere consumenten, is wel gebleven. En dat is natuurlijk een belangrijke groep in de samenleving. Vergeet niet dat we in België nog steeds achteroplopen versus onze buurlanden." Voor levensmiddelen blijft e-commerce nog altijd moeilijk. Het is niet toevallig dat het succes van private label daar is begonnen.